栏目分类

中国户外产业插足调遣期末期 2014年以来体育集锦

发布日期:2025-09-01 04:32 点击次数:96

中国户外产业插足调遣期末期 出现回情切调遣态势

中国户外产业插足调遣期末期 出现回情切调遣态势

2019年6月27日,第14届亚洲户外博览会(Asia Outdoor Trade Show)延期第一天,亚洲户外岑岭论坛在南京国际展览中心B厅M9700举行。北京德曼斯展览展示商量有限公司总司理张吉大先生发布了《2018中国户外用品市场答谢》。

张吉大先生答谢了2018年中国户外界发生的变化、行业巨擘数据和改日发展趋势。并提到在各类户外答谢当中,这是一个行业的基础数据,是一份显然的答谢。如今市场变化绝顶快,户外用品行业、体育行业与逍遥,致使是和旅行,这个界限越来越依稀。这是一份既有优点也有局限性的答谢。

中国户外产业插足调遣期末期

2014年以来,中国户外用品市场一直在资格着一个产业调遣期,期间无论是品牌如故渠谈皆在资格着不同程度的洗牌与重组。一部分产业成员在此历程中受到了不同程度的冲击,但从行业全体发展来看却是产业自身迟缓完善,进而插独揽一个发展阶段的势必历程。

2016年以来,户新手业在很大程度上出现了回情切调遣的态势,各主要品牌均已在战术高度找到了自我定位,重生的中小品牌也找到了自我发展的蹊径;渠谈方面经过相聚销售的调遣,全体构架愈加趋于合理化和完善化;同期,户新手业的外延也在抑遏扩大,为市场带来了更多的基础耗尽群体。

现实情况标明中国户外产业一经插足调遣期末期,预测在2019年秋冬季插足尾声。2018年的具体行业数据也在印证着上述不雅点。

“体育户外市场”的份额呈飞腾趋势

依据产品与户外相通的切合度,咱们将户外用品市场分离为四部分组成:

1)由专科户外品牌组成的中枢户外市场。专科户外品牌是指那些植根于户新手,其主要收入来自于户外产业的品牌和公司;

2)领有户外产品的体育品牌:是指其干线产品为传统体育产品,但其产品线的一部分一经包含了户外产品,但尚未成为其主导产品的品牌。例如阿迪达斯、耐克、李宁、安踏等;

3)领有户外产品的前锋与逍遥品牌:是指其干线产品为前锋与逍遥产品,但其产品线的一部分一经包含了户外产品,但尚未成为其主导产品的品牌。例如lotto、Jeep、camel active等;

4)领有户外产品的低端耗尽市场品牌。例如,迪卡侬旗下的Quechua以及麦德龙、沃尔玛等超市中销售的诸多户外品牌。

咱们将户外用品市场分离红四部分,有助于咱们分析研究市场的变化,看清户外市场的全貌,稀薄是对市场投资者,“明确畛域的统计数据才有参考价值”。

本答谢以中枢户外用品市场为研究分析的重心;为了便于读者区分,咱们将全体户外市场称为“泛户外市场”。

2018年国内泛户外市场限制达595.9亿元

2018年国内泛户外市场限制达595.9亿元

与2017年对比,2018年泛户外市场的卓绝特征是,“体育户外市场”的份额呈飞腾趋势,这与2013年以来国内体育用品市场终局调遣,插足新一轮增长周期密切持续。

2018年低端户外市场的全体份额基本与上年相似,可是,由于迪卡侬在当年两年的快速增长,在低端户外市场内的份额彰着飞腾,占比达30%。

行业行将度过调遣期

中枢户外用品市场是总计这个词户外市场的一部分,亦然户外产业的中枢力量处所,深入研究这部分市场情况的道理对行业的紧迫性是可想而知的。

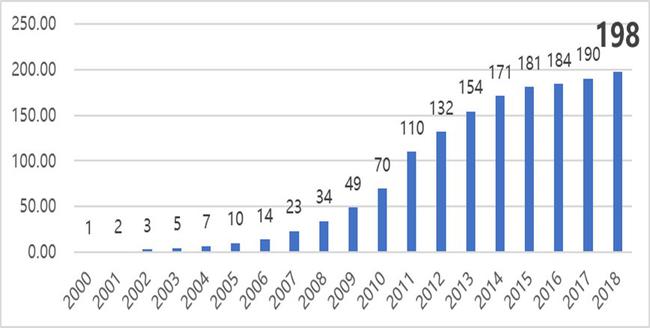

2000-2018国内中枢户外市场限制

2000-2018国内中枢户外市场限制

2018年国内中枢户外市场限制达到198亿元,较上年增长4.1%,增速略有上扬,但仍不权臣。预示着行业行将度过调遣期,插独揽一个飞腾期。

与2017年度的情况相似,传统道理上的大品牌对2018年的增幅孝顺依然有限,大渊博单个品牌增幅趋向于零,个别还出现小额负增长。增加的部分,一方面是由新兴的以相聚渠谈为主的品牌带来的,另一方面是由个别市场调遣战术愈加顺利的品牌带来的。

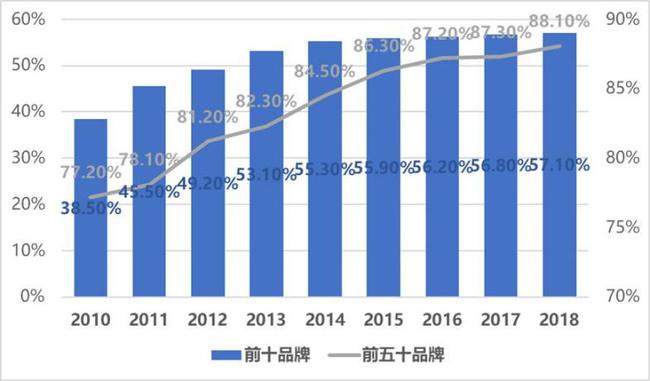

户外市场连合度相对浩大

通过对中枢市场主要大品牌的执续统计,咱们发现连年来市场连合度变化并不彰着。在一定程度上体现出了市场的截止性倾向。

天然个别品牌由于各类原因失去了部分市场合位,但其留住的市场空缺每每眨眼间就会被新品牌——而不是其他大品牌——填补。出现这种情状的主要原因在于各大品牌相互错位兼容的市场定位,这种近况在很大程度上是卤莽保执中国户外市场在相配一段时候内保执市场连合度相对浩大,全体产品保执一个平稳的发展态势。

市场连合度统计

市场连合度统计

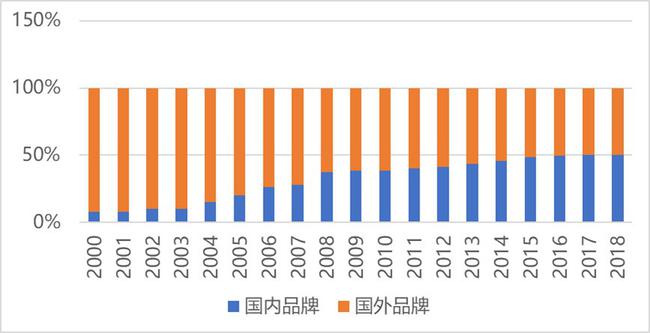

国内品牌占比逐年增加

持续对中国户外品牌的统计,需要讲解以下几点:

领先,咱们现在仅对中枢户外市场的户外品牌进行统计,以保证数据的历史一致性与公平性;

其次,由于渊博品牌不会以负责的官方口头退出市场。在现实中又有部分库存在进行销售。因此具体的品牌数目统计并不成透澈反应市场上活跃的品牌数目;

第三,关于部分具有国际身份的品牌,咱们一般情况下按其主要市场处所地进行国别分类统计。

中枢户外品牌数目的变化趋势

2018年中枢户外品牌总额到达903个,其中,国内品牌454个,海外品牌449个。

渠谈变化进度仍然在络续

1、户外渠谈组成,以及演化趋势

户外用品销售渠谈主要包括三部分,百货市场渠谈、专科户外店(街边店)和相聚销售渠谈。

渠谈变化进度仍然在络续,对市场产生深切影响。

在过往20余年的演化历程中,市场领先资格了市场店的快速崛起,后来是网销的崛起。在这两次崛起中,皆有“远见者”,先行一步,收拢机遇,使品牌获取快速发展。

不才一步的渠谈发展历程中,渠谈的类型将愈增加元化和各类化,通过不同类型的跨行业互助,也将产生更各类化的渠谈销售类型,并因此产生愈加复杂的渠谈的竞争业态。

不外,从总体趋势上来说相聚渠谈在相配长一段时候内将执续挤压街边店与市场店渠谈份额。但也不会产生本质上的巨大变化,具体情况见下图:

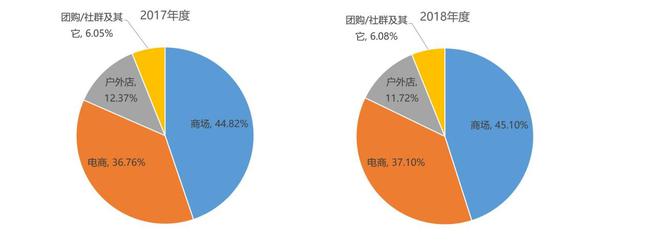

2017-2018年各销售渠谈市场份额

2018年街边店占比11.72%,市场店占比45.1%,相聚占比达到37.1%。

由于户外用品中绝大渊博产品属于“拎包式购物”模式,因此卤莽很好地相宜相聚销售模式。相聚销售模式的比例还将络续增大,但跟着相聚销售模式本钱的增加,其增长速率将相对减缓。

不外,从全行业零卖变化来看。国内一二线城市在2015年年底基本一经完成商圈转化历程,即由中枢商圈模式向社区化商圈的转化。户外零卖模式也随之发生了一些微小的变化。一方面导致店铺数目的小幅增加,但另一方面却未能杀青单店零卖额的全体普及。

跟着商圈模式的成型,户外用品强调体验性的特征将迟缓突显出来。这少许为街边店模式的改日发展留住了一部分空间,但需要进行全体模式的持续调遣的资源的整合。

服装衣饰仍然是主要的销售品牌

把柄咱们的研究步调,把户外用品分为服装衣饰类、鞋类产品、露营装备、户外居品绝顶他类产品五大类目。在2018年,中国户外用品市场中,服装衣饰仍然是主要的销售品牌,占总体销售额的45.3%;露营装备占15.9%,鞋类产品占12.1%。跟着户外相通意见的扩大和耗尽者的练习,连年来器用器械类产品的增长速率相对较高,在2018年占23.5%。在此类产品中,新期间诈骗体现得较为卓绝,从而带动了产品的更新换代,鼓吹了其耗尽的激情。

2018年各品类户外用品销售占比

中国耗尽者数据参考

在2018年,亚洲户外用品展览和会过与诸多机构的互助,开展了面向全阶级耗尽者的市场调研责任,旨在为行业提供相应的参考数据。今后,咱们还将络续开展持续责任,并迟缓扩大调研对象,消弭被访者东谈主群偏心地,勤恳给出一份最具代表性的中国户外用品耗尽者调研答谢。

1、中国户外相通东谈主口概况

把柄国度统计局持续长途,2018年中国东谈主口总额达13.9亿,与2013年持续数据比拟,增长了1.68%。中国东谈主口增长势头彰着放缓,但总东谈主口基数仍然浩大,具有相配巨大的耗尽后劲。2018年天下住户东谈主均可主宰收入为28228元,同比试验增长6.5%。住户可主宰收入增长速率彰着高于东谈主口天然增长速率,愈加讲解了这一问题。

国度体育总局持续数据清晰,2018年中国相通东谈主口达4.34亿,占总东谈主口数目的31%,较2013年比拟增长了14.21%,增长势头绝顶彰着;据中国登山协会持续数据,2018年中国泛户外相通东谈主口达1.45亿东谈主,占有相通东谈主口的33%。也等于说,有三成以上的相通东谈主口参与了泛户外相通。相干于东谈主口占比较大的球类相通、室内健身相通来说,泛户外相通东谈主口的增长比例是其中较为彰着的。天然,其中即包括了传统道理上的登山、徒步、攀岩等中枢户外相通类别,也包括了相通自行车、越野跑、逍遥露营等众人基础愈加平素的户外相通类别。

2013年与2018年中国相通东谈主口比较

2、中国户外用品耗尽者基本属性

以下一组统计,清晰了中国户外用品耗尽者的基本属性。男性积极性较强、年齿偏向练习、相对较高的受教师程度以及相对较高的收入水平,为基骨子现。

由于户外相通在时候本钱和耗尽本钱上相对条目较高,对25岁以下的耗尽者相对不是很友好。但跟着耗尽者耗尽才智和可主宰时候的飞腾,其参与户外相通的积极性仍然呈现较为需求壮盛状态。同期,跟着国内更多户外相通赛事项主义蕃昌发展,耗尽者的取舍性也愈发各类化,不错把柄自身的耗尽才智和可主宰时候,参与各类化的相通。总体来说,所谓“中国户外相通东谈主群乐龄化”的假说并不开荒,仅仅由于相通自己的特质在耗尽者才智和时候本钱上,呈现出了一定所谓“乐龄化”假象。在知足上述两点条目之后,耗尽者对相通及产品的耗尽逸想仍然是热烈的。

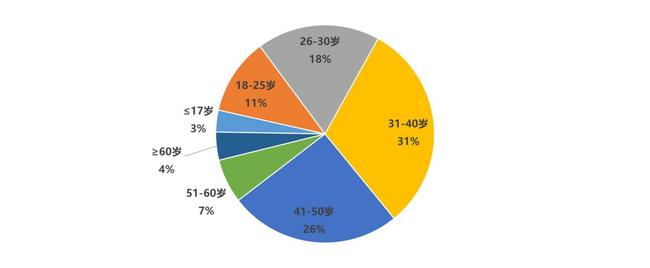

耗尽者性别组成

耗尽者年齿组成

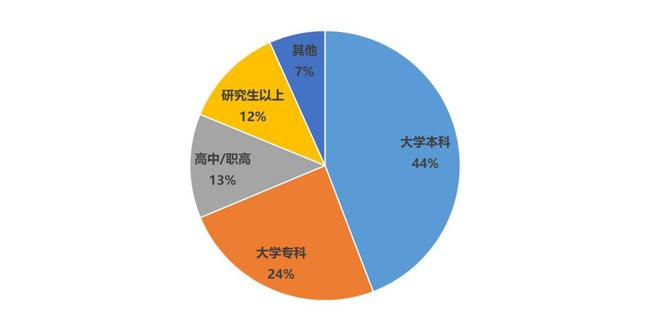

耗尽者受教师程度组成

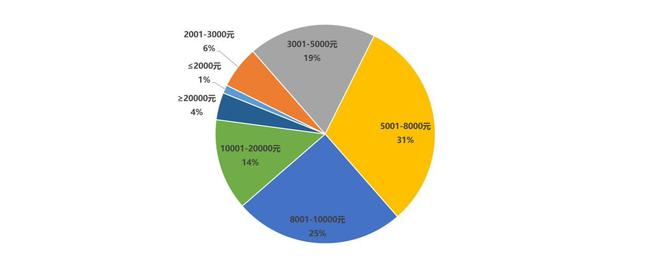

耗尽者月收入水平组成

3、中国户外用品耗尽者的相通特质

以下一组数据,响应了中国户外相通耗尽者参与相通的一些特质。需要讲解的是,由于本次调研取舍当场模式,由于被访者的主动性身分,数据相对带有一定的偏向性。咱们也将在今后的执续调研中,更多地采集被迫被访者问卷,从而均衡数据偏向性影响。

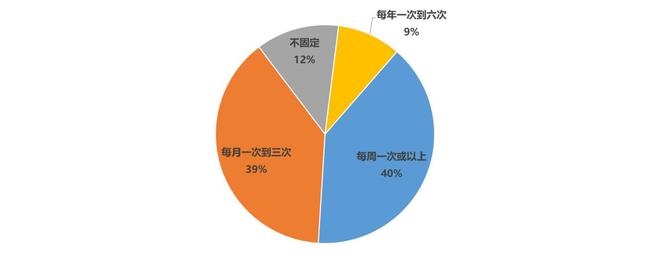

从相通频率上来看,以每周一次或以上及每月1-3次为主流,相对来说保执了较高的相通频率。其中,40%的被访者保执着至少每周一次的相通频率,可将其归纳为“生计方式化”的相通东谈主群。

耗尽者相通频率

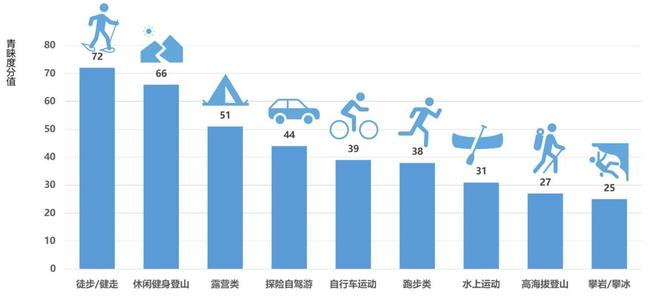

在对相通项主义访谈总,徒步/健走、逍遥健身登山及露营类相通类型最为流行。这三类相通项目皆有着共同的特质:强度适中、对场合和器械条目较低、相通时候本钱较低。

耗尽者参与的相通类型

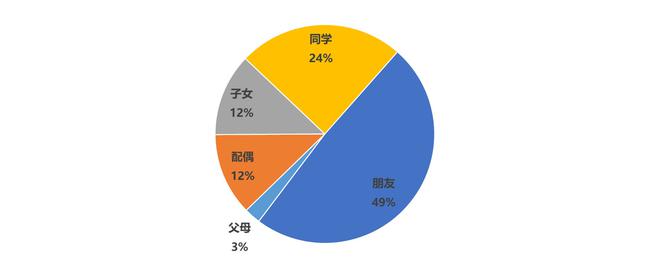

在持续亲一又参与度的访谈中,被访者影响力最大的为一又友、其次为同学。由于连年来迁徙相聚酬酢期间的发展,使一又友、同学等亲一又关系更少受到地域影响,导致其成为耗尽者影响圈子的主要组成部分。

另一方面,以家庭为单元的相通模式尚有待进一步开发。

耗尽者共同相通的影响范围

4、中国户外用品耗尽者的耗尽偏向性

针抵耗尽者耗尽作为偏向的调研带有一定的主不雅身分,因此也因调研东谈主群的局限性带有相应的主不雅身分影响。以下数据仅就本次调研数据进行研究,不卤莽透澈代表全属性中国耗尽者对户外用品的偏心地特征。

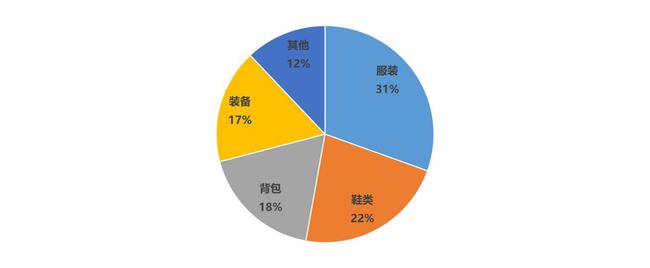

在对产品品类的耗尽者调研中,耗尽者问卷数据与市场试验数据基本一致。磋商到耗尽者不具备市场研究中的产品品类分类判断才智,因此在试验的调研中对产品品类进行愈加众人化的接洽方式。其中服装类和鞋类产品仍然是其中主流。

耗尽者购买产品品类支拨比

在针对购买渠谈的调研中,咱们对相聚购买渠谈进行了细分,同期也在调研问卷中对各类平台的类型进行了讲解注解和例如,以便耗尽者能提供愈加显然的数据参考。

全体相聚耗尽渠谈占总计购买渠谈的42%以上,较市场销售情状占比略高。主如若受通过相聚模式开展调研,带来的数据偏向性影响,但并不影响对宏不雅数据的具体分析。其中值得关注的是,专科户外网购平台的占比彰着较高,这与中国网购耗尽作为的全体趋势趋于一致。在网购购物模式练习的今天,专科化、有针对性的相聚销售平台愈加能知足特定耗尽东谈主群对特定产品的个性化需求。

耗尽者购买渠谈偏好

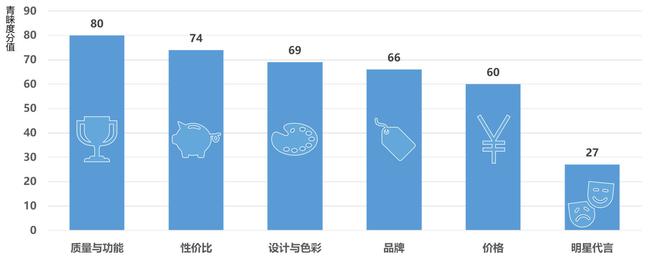

由于户外相通产品愈加强调功能性,在耗尽者日渐练习的前提下,其对产品的功能性愈发看中。另一方面,在扩充影响力层面,产品的项目影响力更大,响应出在知足耗尽者对产品功能基本需求的前提下,对产品下一个脉络的需求愿望。

值得关注的是,在针对明星代言的持续选项中,中国户外相通耗尽者并莫得阐扬出较高的激情。这少许与体育用品、前锋产品持续数据,具有彰着的各异性。

耗尽者购买决定影响身分

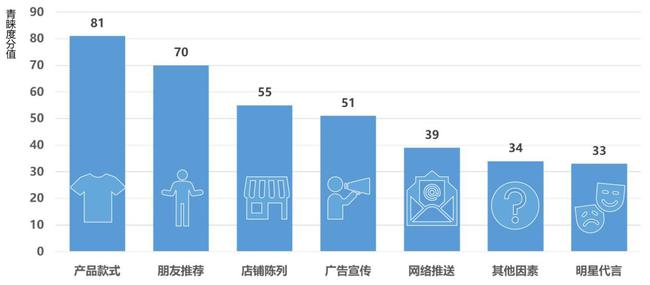

耗尽者购买广宣影响力偏向

经过20余年的发展,中国脉土户外品牌日渐强势,中国的户外用品耗尽者对品牌产地属性的通晓也愈发依稀。最终呈现出有64%的被访者对产品的品牌产地并不珍爱。在这少许上,对中国脉土品牌的发展是相对有益的。

耗尽者国表里品牌倾向

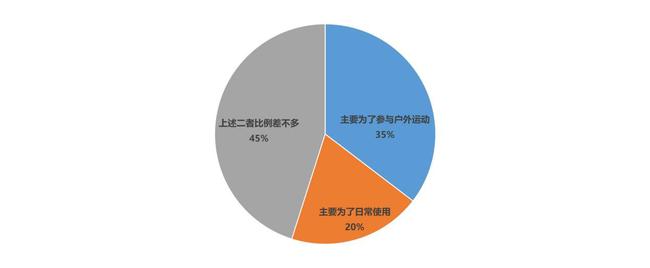

在对产品市场场景的偏心地上,耗尽者更倾向于卤莽兼顾相通与日常使用的产品类型。这一问题也对应了耗尽者对产品购买决定身分及广宣影响力方面的数据。相对西洋耗尽者,中国耗尽者愈加强调产品的通用性。

耗尽者购买产品用途倾向

把柄《2018中国户外用品市场答谢》整理体育集锦。(sama)